Lo Stato e la Pubblica Amministrazione in generale possono erogare aiuti alle imprese senza violare le norme europee sulla concorrenza, solo nel limite di determinati massimali, fissati in percentuale sugli investimenti, autorizzati espressamente dalla Commissione europea.

Fanno eccezione a questa regola alcuni aiuti di piccola entità, definiti “de minimis”, che si presume non incidano sulla concorrenza in modo significativo.

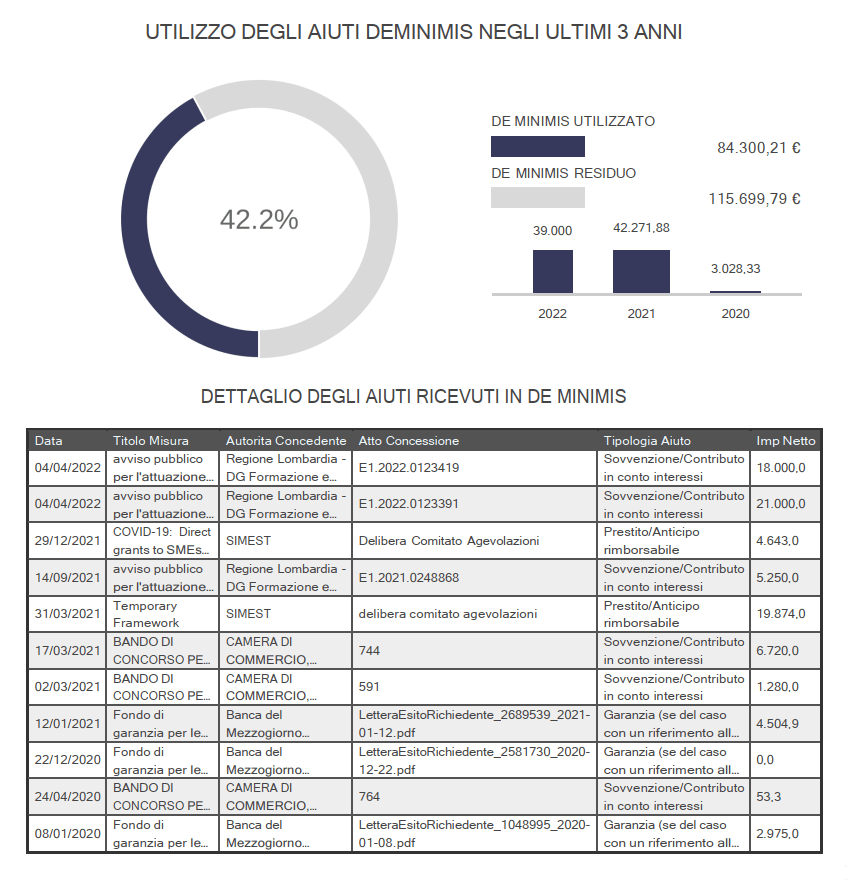

La nozione di aiuto comprende tutti i tipi di trasferimento di risorse statali e vantaggi economici, che possono essere di tipo diretto o indiretto, come ad esempio:

- prestiti a fondo perduto;

- sovvenzioni;

- contributi in conto interesse;

- sussidi diretti;

- esenzioni fiscali;

- prestiti a tasso agevolato;

- garanzie o indennità a condizioni favorevoli;

- disponibilità di immobili ad un valore inferiore a quello di mercato;

- cancellazione, storno o conversione di debiti;

- rinuncia a profitti o altri rendimenti su fondi pubblici;

- sostegni all’esportazione;

- agevolazioni per attirare investimenti in un’area geografica.

Anche in questo caso però, per stabilire se un’impresa possa ottenere una agevolazione in regime de minimis e l’ammontare della agevolazione stessa, occorre sommare tutti gli aiuti ottenuti da quella stessa impresa (o gruppo di imprese) in regime de minimis, nell’arco di tre esercizi finanziari (l’esercizio in cui l’aiuto è concesso più i due precedenti). In particolare l’importo massimo degli aiuti di questo tipo ottenibili da una impresa non può superare, nell’arco di tre anni:

- i 200.000 euro (fino al 2006 il limite era di 100.000 euro)

- o i 500.000 euro per gli aiuti riconosciuti alle imprese a titolo di compensazione per la fornitura di Servizi di interesse economico generale (SIEG).

ATTENZIONE: questa notizia è stata scritta nel dicembre 2022. A decorrere da 2024 i limiti sono cambiati (leggi qui).

Ai fini di questa normativa, per “impresa” si intende qualsiasi entità che eserciti un’attività economica, a prescindere dal suo status giuridico e dalle sue modalità di finanziamento. Si intende quindi per impresa unica l’insieme delle imprese fra le quali esiste almeno una delle relazioni di collegamento seguenti, da verificare sia a monte che a valle dell’impresa richiedente l’incentivo:

- un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

- un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

- un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima o in virtù di una clausola dello statuto di quest’ultima;

- un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.

La costante verifica degli aiuti ricevuti è molto importante, soprattutto nei gruppi societari:

- sia perché qualora l’importo complessivo dell’aiuto concesso nel quadro di una misura d’aiuto superi il suddetto massimale, tale importo d’aiuto decadrà

- ma anche perché spesso, nelle istante di richiesta di agevolazioni, viene richiesta una dichiarazione sostitutiva dell’atto di notorietà ex art. 47 D.P.R. 28 dicembre 2000, n. 445 (e quindi con sanzioni penali in caso di dichiarazioni non veritiere o di formazione o uso di atti falsi)

La verifica degli aiuti “de minimis” ricevuti può essere effettuata accedendo al Registro Nazionale Aiuti

Il nostro partner AteneoWeb ha inoltre pubblicato un servizio realizzato da CR Expert per calcolare in automatico, senza dover accedere al portale RNA, ma con il semplice inserimento della P.IVA o del codice fiscale, gli aiuti de minimis ricevuti nel triennio. clicca qui per maggiori dettagli